Le Grenelle Environnement rappelle la nécessité de mettre en place des mesures préservant notre cadre de vie. La publicité est partie prenante de notre univers quotidien et les supports publicitaires peuvent, dans certains cas, lui porter atteinte.

C’est pourquoi l’objectif de la TLPE entre dans une démarche environnementale et vise une diminution des implantations, des surfaces publicitaires et des dimensions d’enseignes, donc de la « pollution visuelle ».

La TLPE s’applique donc aux dispositifs visibles de toute voie ouverte à la circulation publique. Cette notion définie à l’article R581-1 du code de l’environnement recouvre l’ensemble des voies publiques ou privées, qui peuvent être librement empruntées, à titre gratuit ou non, par toute personne circulant à pied ou par un moyen de transport individuel ou collectif.

Les dispositifs concernés :

- Les enseignes : toute inscription, forme ou image apposée sur un immeuble (unité foncière) destinée à informer le public sur l’activité exercée et les produits vendus (hors soldes temporaires et hors mentions réglementaires obligatoires).

- Les dispositifs publicitaires : tout support susceptible de contenir une publicité. L’encadrement du support n’est pas pris en compte.

- Les préenseignes : toute inscription, forme ou image indiquant la proximité d’un immeuble (unité foncière) où s’exerce une activité déterminée

Grille tarifaire 2024

Délibération du Conseil Municipal du 22/06/2023

Enseignes

| Surface inférieure à 7 m² | Superficie supérieure à 7m² et inférieure ou égale à 12m² | Superficie supérieure à 12m² et inférieure ou égale à 50m² | Superficie supérieure à 50m² |

|---|---|---|---|

| exonération de droit | 27 € | 54 € | 108 € |

Dispositifs publicitaires et pré-enseignes (supports non numériques)

| Superficie inférieure ou égale à 50m² | Superficie supérieure à 50m² |

|---|---|

| 27 € | 54 € |

Dispositifs publicitaires et pré-enseignes (supports numériques)

| Superficie inférieure ou égale à 50m² | Superficie supérieure à 50m² |

|---|---|

| 81 € | 162 € |

Fiche pratique

Mentions obligatoires sur une facture

Vérifié le 01 janvier 2023 - Direction de l'information légale et administrative (Première ministre)

La facture est une note détaillée des prestations ou des marchandises vendues. Pour être valable, elle doit comporter un certain nombre de mentions obligatoires, sous peine d'amende. Les mentions à faire figurer varient selon que la facture est destinée à un particulier ou à un professionnel.

- À un particulier

- À un professionnel

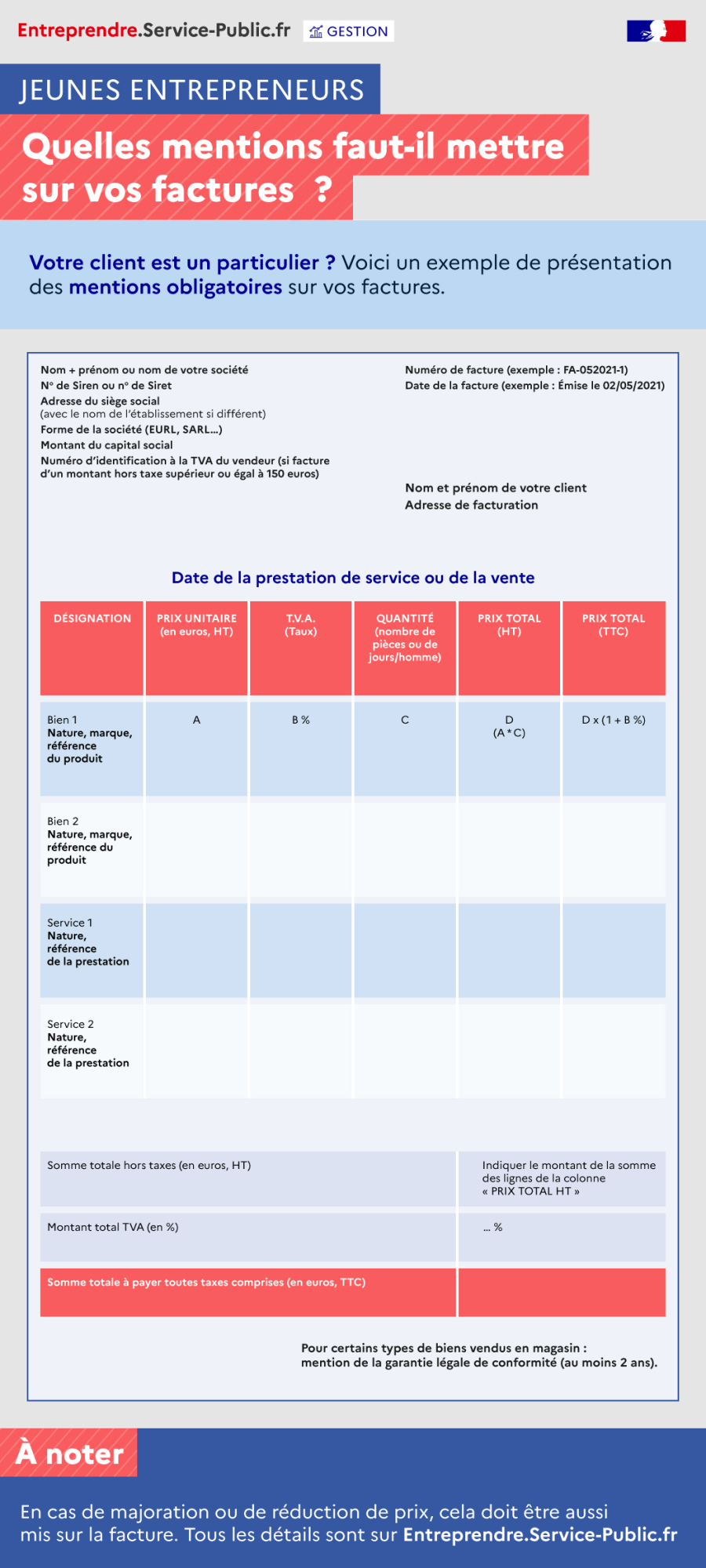

Votre client est un particulier ? Voici un exemple de présentation des mentions obligatoires sur vos factures.

En haut à gauche :

Nom + Prénom ou nom de votre société

N° de Siren ou n° de Siret

Adresse du siège social (avec le nom de l'établissement si différent)

Forme de la société (EURL, SARL...)

Montant du capital social

Numéro d'identification à la TVA du vendeur (si facture d'un montant hors taxe supérieur ou égal à 150 euros)

En haut à droite :

Numéro de facture (exemple : FA-052021-1)

Date de la facture (exemple : Emise le 02/05/2021)

Un peu plus bas à droite :

Nom et prénom de votre client

Adresse de facturation

Au centre au dessus du tableau descriptif des biens ou prestations et des montants :

Date de la prestation de service ou de la vente

En bas à droite :

Pour certains types de biens vendus en magasin : mention de la garantie légale de conformité (au moins 2 ans)

À noter : en cas de majoration ou de réduction, cela doit être aussi mis sur la facture. Tous les détails sont sur Entreprendre.service-public.fr

L'entreprise qui ne respecte pas ces obligations s'expose aux amendes suivantes :

- Amende fiscale de 15 € par mention manquante ou inexacte pour chaque facture, plafonnée au 1/4 de son montant

- Amende de 75 000 € pour une personne physique (375 000 € pour une personne morale). Cette amende peut être doublée en cas de défaut de facturation, factures de complaisance et factures fictives.

À savoir

Lorsque l'opérateur économique est un particulier, le numéro de SIRET ou de SIREN n'est pas exigé.

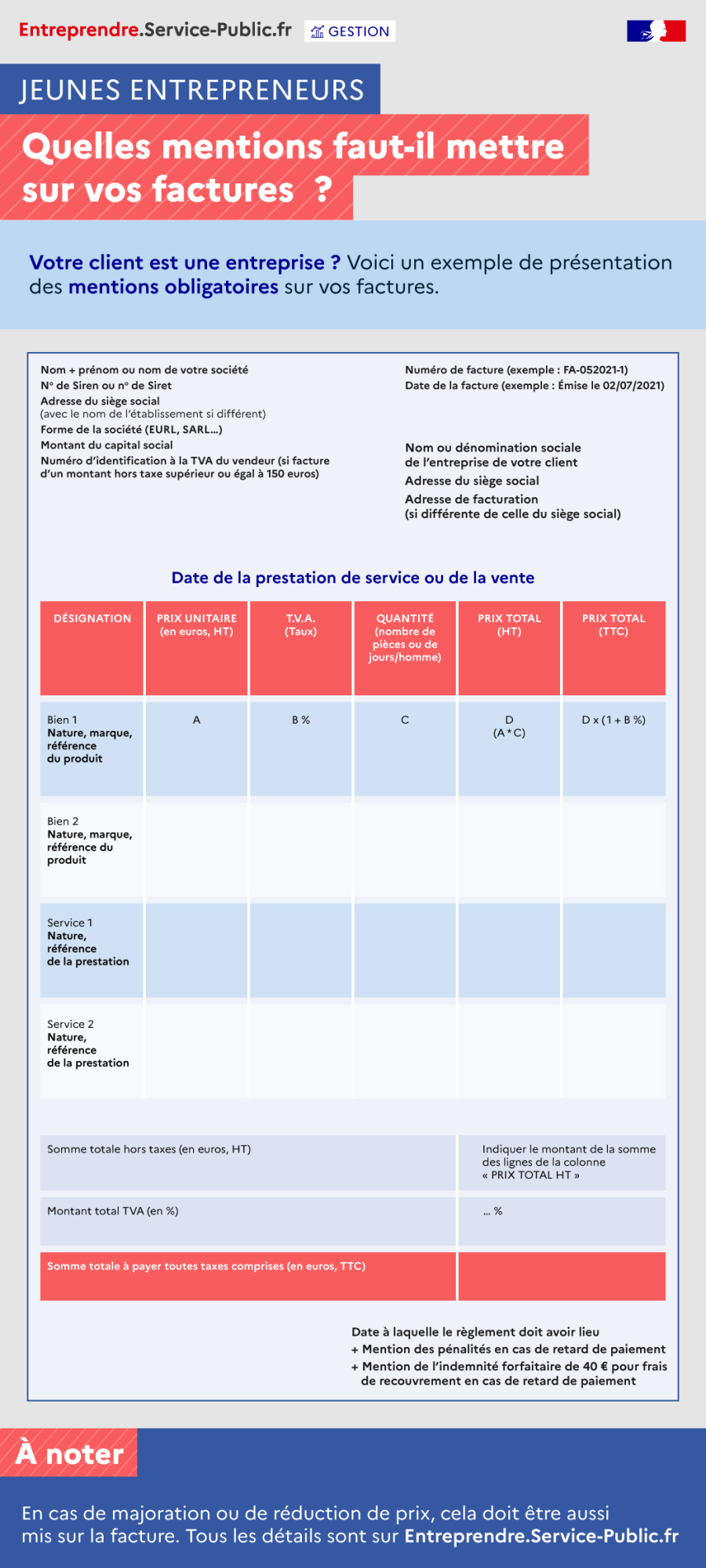

Votre client est une entreprise ? Voici un exemple de présentation des mentions obligatoires sur vos factures.

En haut à gauche :

Nom + Prénom ou nom de votre société

N° de Siren ou n° de Siret

Adresse du siège social (avec le nom de l'établissement si différent)

Forme de la société (EURL, SARL...)

Montant du capital social

Numéro d'identification à la TVA du vendeur (si facture d'un montant hors taxe supérieur ou égal à 150 euros)

En haut à droite :

Numéro de facture (exemple : FA-052021-1)

Date de la facture (exemple : Emise le 02/07/2021)

Un peu plus bas à droite :

Nom ou dénomination sociale de l'entreprise de votre client

Adresse du siège social

Adresse de facturation (si différente de celle du siège social)

Au centre au dessus du tableau descriptif des biens ou prestations et des montants :

Date de la prestation de service ou de la vente

En bas à droite :

Date à laquelle le règlement doit avoir lieu + Mention des pénalités en cas de retard de paiement + Mention de l'indemnité forfaitaire de 40 € pour frais de recouvrement en cas de retard de paiement.

À noter : en cas de majoration ou de réduction, cela doit être aussi mis sur la facture. Tous les détails sont sur Entreprendre.service-public.fr

L'entreprise qui ne respecte pas ces obligations s'expose aux amendes suivantes :

- Amende fiscale de 15 € par mention manquante ou inexacte pour chaque facture, plafonnée au 1/4 de son montant

- Amende de 75 000 € pour une personne physique (375 000 € pour une personne morale).

Questions ? Réponses !

Et aussi

-

Tout savoir sur la facturation

Comptabilité - Facturation

Pour en savoir plus

-

DGCCRF : Acompte, arrhes, avoirs

Ministère chargé de l'économie

-

Quelles sont les mentions obligatoires à faire figurer sur une facture ?

Ministère chargé de l'économie

-

Auto-entrepreneur : comment faire pour rédiger une facture ?

Urssaf

-

BPIFrance Création : Facturation

Bpifrance Création