Le Grenelle Environnement rappelle la nécessité de mettre en place des mesures préservant notre cadre de vie. La publicité est partie prenante de notre univers quotidien et les supports publicitaires peuvent, dans certains cas, lui porter atteinte.

C’est pourquoi l’objectif de la TLPE entre dans une démarche environnementale et vise une diminution des implantations, des surfaces publicitaires et des dimensions d’enseignes, donc de la « pollution visuelle ».

La TLPE s’applique donc aux dispositifs visibles de toute voie ouverte à la circulation publique. Cette notion définie à l’article R581-1 du code de l’environnement recouvre l’ensemble des voies publiques ou privées, qui peuvent être librement empruntées, à titre gratuit ou non, par toute personne circulant à pied ou par un moyen de transport individuel ou collectif.

Les dispositifs concernés :

- Les enseignes : toute inscription, forme ou image apposée sur un immeuble (unité foncière) destinée à informer le public sur l’activité exercée et les produits vendus (hors soldes temporaires et hors mentions réglementaires obligatoires).

- Les dispositifs publicitaires : tout support susceptible de contenir une publicité. L’encadrement du support n’est pas pris en compte.

- Les préenseignes : toute inscription, forme ou image indiquant la proximité d’un immeuble (unité foncière) où s’exerce une activité déterminée

Grille tarifaire 2024

Délibération du Conseil Municipal du 22/06/2023

Enseignes

| Surface inférieure à 7 m² | Superficie supérieure à 7m² et inférieure ou égale à 12m² | Superficie supérieure à 12m² et inférieure ou égale à 50m² | Superficie supérieure à 50m² |

|---|---|---|---|

| exonération de droit | 27 € | 54 € | 108 € |

Dispositifs publicitaires et pré-enseignes (supports non numériques)

| Superficie inférieure ou égale à 50m² | Superficie supérieure à 50m² |

|---|---|

| 27 € | 54 € |

Dispositifs publicitaires et pré-enseignes (supports numériques)

| Superficie inférieure ou égale à 50m² | Superficie supérieure à 50m² |

|---|---|

| 81 € | 162 € |

Fiche pratique

Cotisation foncière des entreprises (CFE)

Vérifié le 02 juin 2023 - Direction de l'information légale et administrative (Première ministre), Ministère chargé des finances

La cotisation foncière des entreprises (CFE) est un impôt local dû par toute entreprise et personne exerçant une activité professionnelle non salariée, sauf exonération éventuelle. Elle constitue avec la cotisation sur la valeur ajoutée des entreprises (CVAE), l'une des 2 composantes de la contribution économique territoriale (CET).

- Cas général

- Nouvelle entreprise (créée cette année)

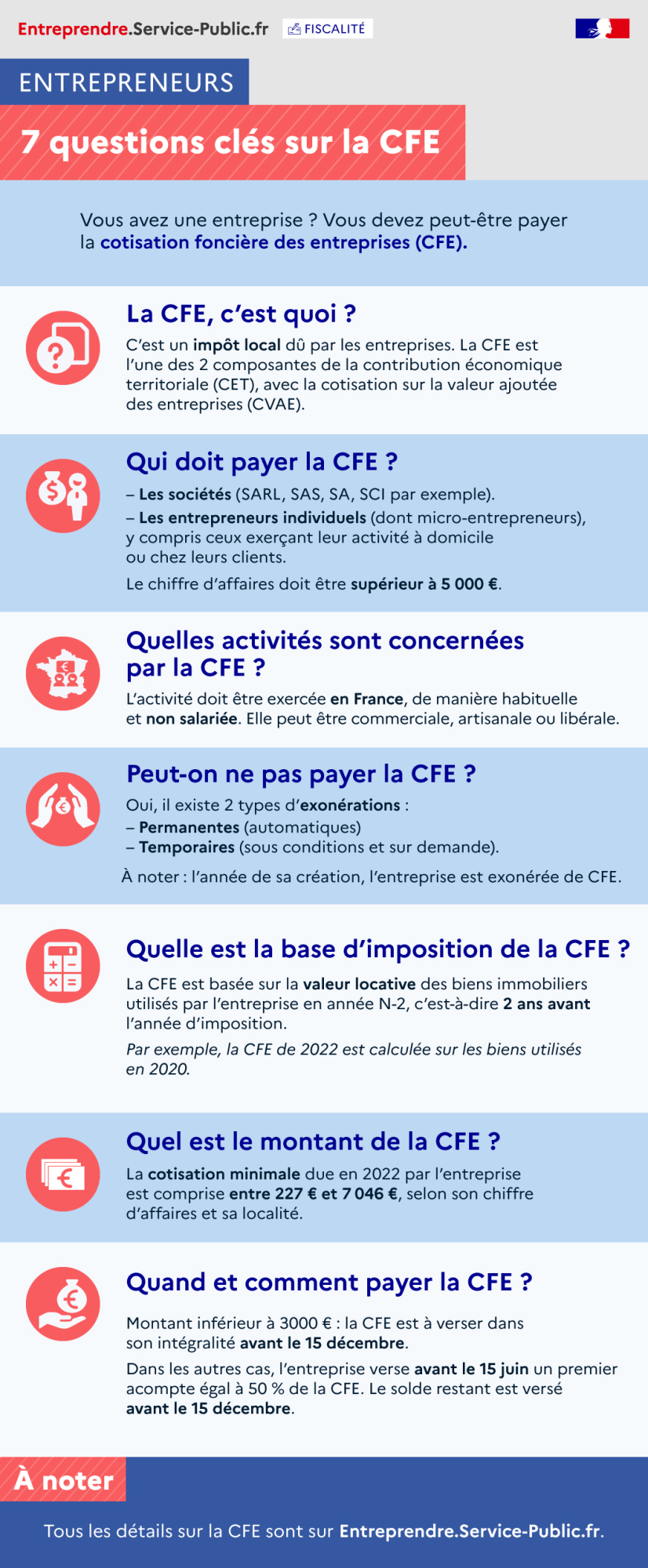

La CFE, c'est quoi ?

C'est un impôt local dû par les entreprises. La CFE est l'une des 2 composantes de la contribution économique territoriale (CET), avec la cotisation sur la valeur ajoutée des entreprises (CVAE).

Qui doit payer la CFE ?

- Les sociétés (SARL, SAS, SA, SCI par exemple).

- Les entrepreneurs individuels (dont micro-entrepreneurs), y compris ceux exerçant leur activité à domicile ou chez leurs clients.Le chiffre d'affaires doit être supérieur à 5 000 €.

Quelles activités sont concernées par la CFE ?

L'activité doit être exercée en France, de manière habituelle et non salariée. Elle peut être commerciale, artisanale ou libérale.

Peut-on ne pas payer la CFE ?

Il existe 2 types d'exonérations :

- Permanentes (automatiques)

- Temporaires (sous conditions et sur demande)

À noter : l'année de sa création, l'entreprise est exonérée de CFE.

Quelle est la base d'imposition de la CFE ?

La CFE est basée sur la valeur locative des biens immobiliers utilisés par l'entreprise en année N-2, c'est-à-dire 2 ans avant l'année d'imposition.

Par exemple, la CFE de 2022 est calculée sur les biens utilisés en 2020.

Quel est le montant de la CFE ?

La cotisation minimale due en 2022 par l'entreprise est comprise entre 227 € et 7 046 €, selon son chiffre d'affaires et sa localité.

Quand et comment payer la CFE ?

Montant inférieur à 3 000 € : la CFE est à verser dans son intégralité avant le 15 décembre.

Dans les autres cas, l'entreprise verse avant le 15 juin un premier acompte égal à 50 % de la CFE. Le solde restant est versé avant le 15 décembre.

Questions ? Réponses !

-

Un professionnel exerçant à son domicile ou chez des clients doit-il payer la CFE ?

-

Un micro-entrepreneur est-il soumis à la cotisation foncière des entreprises (CFE) ?

-

Comment est calculée la valeur locative d'un local professionnel ?

-

Comment transmettre les déclarations fiscales professionnelles : EDI ou EFI ?

Et aussi

Pour en savoir plus

-

Conditions pour l'exonération temporaire à la CFE

Direction générale des finances publiques