Le Grenelle Environnement rappelle la nécessité de mettre en place des mesures préservant notre cadre de vie. La publicité est partie prenante de notre univers quotidien et les supports publicitaires peuvent, dans certains cas, lui porter atteinte.

C’est pourquoi l’objectif de la TLPE entre dans une démarche environnementale et vise une diminution des implantations, des surfaces publicitaires et des dimensions d’enseignes, donc de la « pollution visuelle ».

La TLPE s’applique donc aux dispositifs visibles de toute voie ouverte à la circulation publique. Cette notion définie à l’article R581-1 du code de l’environnement recouvre l’ensemble des voies publiques ou privées, qui peuvent être librement empruntées, à titre gratuit ou non, par toute personne circulant à pied ou par un moyen de transport individuel ou collectif.

Les dispositifs concernés :

- Les enseignes : toute inscription, forme ou image apposée sur un immeuble (unité foncière) destinée à informer le public sur l’activité exercée et les produits vendus (hors soldes temporaires et hors mentions réglementaires obligatoires).

- Les dispositifs publicitaires : tout support susceptible de contenir une publicité. L’encadrement du support n’est pas pris en compte.

- Les préenseignes : toute inscription, forme ou image indiquant la proximité d’un immeuble (unité foncière) où s’exerce une activité déterminée

Grille tarifaire 2024

Délibération du Conseil Municipal du 22/06/2023

Enseignes

| Surface inférieure à 7 m² | Superficie supérieure à 7m² et inférieure ou égale à 12m² | Superficie supérieure à 12m² et inférieure ou égale à 50m² | Superficie supérieure à 50m² |

|---|---|---|---|

| exonération de droit | 27 € | 54 € | 108 € |

Dispositifs publicitaires et pré-enseignes (supports non numériques)

| Superficie inférieure ou égale à 50m² | Superficie supérieure à 50m² |

|---|---|

| 27 € | 54 € |

Dispositifs publicitaires et pré-enseignes (supports numériques)

| Superficie inférieure ou égale à 50m² | Superficie supérieure à 50m² |

|---|---|

| 81 € | 162 € |

Fiche pratique

Bénéfices non commerciaux (BNC) : régime réel d'imposition

Vérifié le 09 juin 2023 - Direction de l'information légale et administrative (Première ministre), Ministère chargé des finances

Lorsqu'une personne physique soumise à l'impôt sur le revenu (IR) perçoit des revenus d'une activité libérale, ces revenus sont des bénéfices non commerciaux (BNC). Il existe 2 régimes d'imposition qui dépendent du montant du chiffre d'affaires perçu : micro-BNC et la déclaration contrôlée.

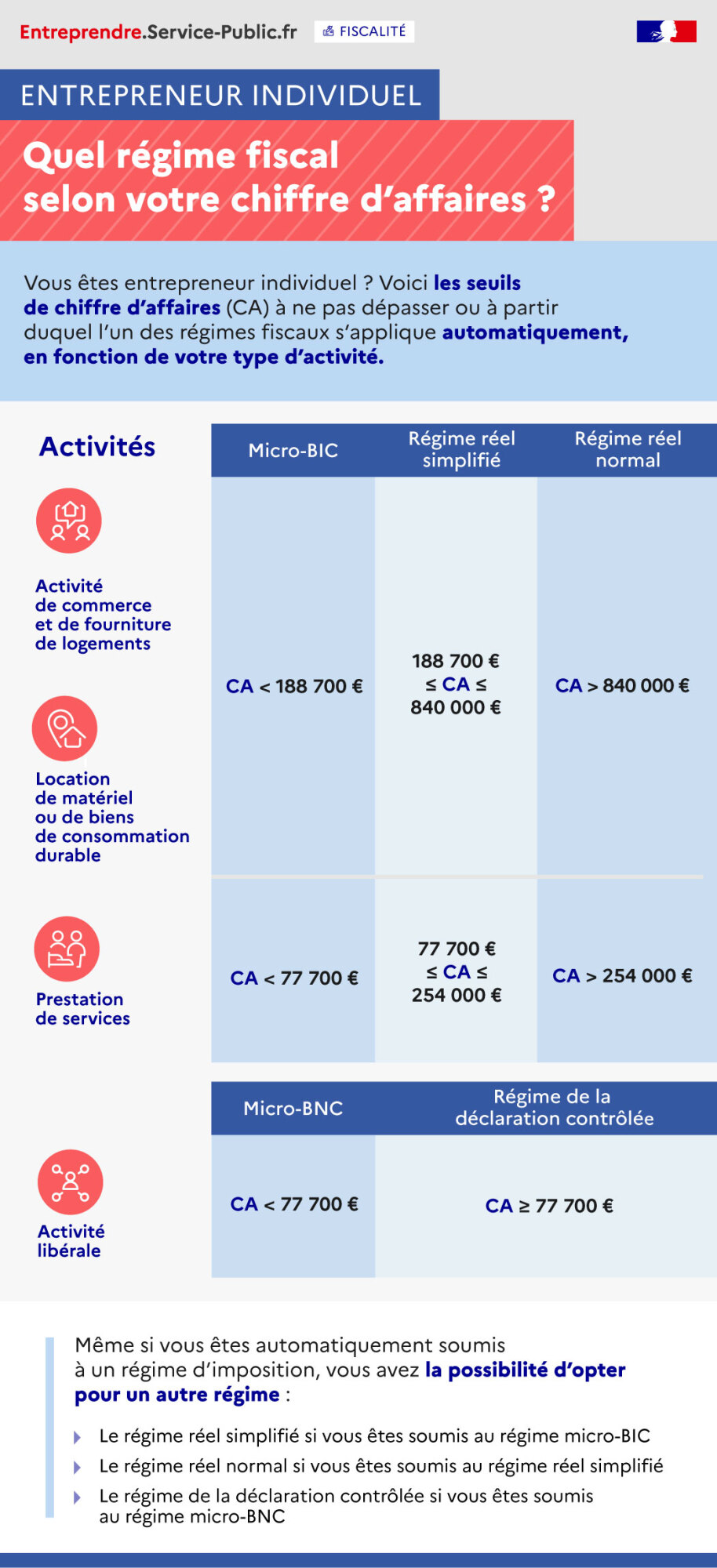

Vous êtes entrepreneur individuel ? Voici les seuils de chiffre d'affaires (CA) à ne pas dépasser ou à partir duquel l'un des régimes fiscaux s'applique automatiquement, en fonction de votre type d'activité.

Même si vous êtes automatiquement soumis à un régime d'imposition, vous avez la possibilité d'opter pour un autre régime :

- Le régime réel simplifié si vous êtes soumis au régime micro-BIC

- Le régime réel normal si vous êtes soumis au régime réel simplifié

- Le régime de la déclaration contrôlée si vous êtes soumis au régime micro-BNC

Lorsque le chiffre d'affaires annuel hors taxe (CAHT), qui correspond aux bénéfices non commerciaux (BNC), est inférieur à 77 700 €, c'est le régime spécial micro-BNC (micro-entreprise) qui s'applique.

Au-delà de ce seuil, c'est le régime de la déclaration contrôlée qui s'applique.

Dans cette fiche, seul le régime de la déclaration contrôlée est abordé. Pour en savoir plus sur le régime micro-BNC (régime de la micro-entreprise), vous pouvez consulter la fiche dédiée.

Questions ? Réponses !

-

Quelles conséquences pour un micro-entrepreneur qui dépasse les seuils de chiffre d'affaires ?

-

Quels revenus doit déclarer le professionnel soumis à l'impôt sur le revenu ?

-

Comment transmettre les déclarations fiscales professionnelles : EDI ou EFI ?

-

Micro-entrepreneur : quand déclarer son chiffre d'affaires ?

-

Professions libérales : quel statut juridique et comment déclarer l'activité ?

Et aussi

-

Passer de l'impôt sur les sociétés à l'imposition des bénéfices sur le revenu

Fiscalité

-

Régime fiscal d'une société civile de moyens (SCM)

Fiscalité

-

Charges déductibles du résultat fiscal d'une entreprise

Fiscalité

-

Régime fiscal de la micro-entreprise

Fiscalité

-

Entrepreneur individuel : passer de l'impôt sur le revenu à l'impôt sur les sociétés

Fiscalité

Pour en savoir plus

-

Comment déclarer le résultat BNC en ligne ?

Ministère chargé des finances

-

Ministère chargé des finances